Pare de olhar para o CDI!

O bilionário empresário brasileiro Flavio Augusto da Silva desafia a necessidade de segurança intrínseca ao ser humano, afirmando que “estabilidade não existe”. Segundo ele, ao buscar segurança em todas as áreas da vida, perdemos oportunidades valiosas em troca dessa suposta estabilidade ilusória. Em um mundo em constante mudança, o crescimento pessoal, profissional e financeiro está intrinsecamente ligado à busca contínua por desafios, adaptação e exposição a situações incertas.

Essa mentalidade também se aplica ao mundo dos investimentos. No passado, devido aos altos juros no Brasil, era comum os investidores se apegarem ao CDI buscando retornos altos e estáveis, como vimos no artigo anterior. No entanto, à medida que os juros tendem a cair ao longo do tempo, esse pilar fundamental do investidor conservador, que é obter uma rentabilidade satisfatória sem correr riscos, começa a dar sinais de enfraquecimento.

Como deu certo até agora, vai continuar dando certo para sempre!

Será???

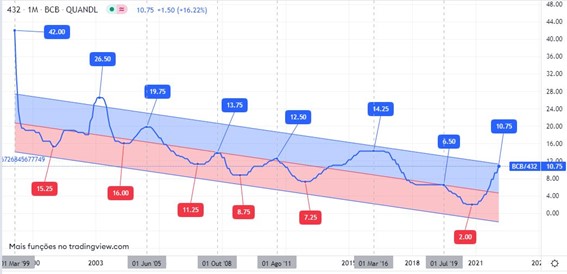

O CDI, que rendia mais de 25% ao ano há duas décadas, hoje rende 13,65% ao ano e tende a diminuir ainda mais – projeção 12,5% (2023), 10% (2024) e 9% (2025), podendo chegar muito em breve a 4,50% como em 2019, antes da pandemia. Descontada a inflação em 2019, o retorno real do investidor conservador foi quase inexistente (1,6% a.a.). Portanto, ficar apegado ao CDI significa também abraçar uma taxa que estruturalmente vai cair com o tempo:

Fonte: Banco Central, elaboração K1 Capital Humano.

Nos Estados Unidos e em outras nações mais maduras economicamente, onde as taxas de juros são mais baixas, há uma cultura de investimento mais avançada do que simplesmente depender de renda fixa. No Brasil, apenas cerca de 3% da população investe em bolsa de valores, enquanto nos EUA esse número ultrapassa os 58%. Como preservar seu capital da inflação com juro de 0,25% ao ano (histórico recente nos EUA)? É a pergunta que o brasileiro também deve começar a responder: diante de um possível cenário futuro de uma rentabilidade real de 1,6% ao ano, como diversificar a carteira de forma a garantir o atingimento das metas financeiras pessoais?

Como veremos no gráfico a seguir, os investimentos atrelados ao CDI eram muito benéficos e superavam outra meta de retorno comum do mercado, o IPCA+5%. Com o tempo, evolução da nossa política monetária e maturidade econômica (mesmo com tantos problemas políticos) esse cenário se inverteu:

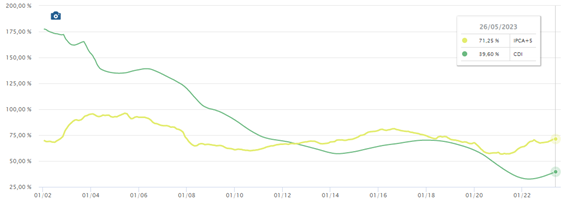

Fonte: Quantum Axis, elaborado por K1 Capital Humano

O gráfico acima compara um investimento 100% do CDI (linha verde) contra um investimento que rende IPCA+5% ao ano (linha amarela). O cenário considera que o investidor ficou 5 anos com esse investimento na carteira, ou seja, ao olharmos o ano de 2023 no gráfico, por exemplo, estamos olhando o histórico de 5 anos para trás: o investidor que entrou em 2018 no CDI havia rendido 39,60% no total em 2023 e 71,25% caso tivesse investido em uma carteira com meta de IPCA+5% (volatilidade de do CDI de 0,24% ao ano contra 6,56% do IMA-B que rendeu IPCA+5% no período).

Quando observamos o ambiente de juros na pandemia (juros em 2% a.a.), quem ficou abraçado ao CDI, perdeu dinheiro, pois a inflação em 2021 chegou a incríveis 10% no acumulado do ano. Logo, quem rendeu 100% do CDI viu seu poder de compra encolher cerca de 8% em apenas 1 ano.

É possível perceber que no ano de 2012 as linhas se cruzam, o que significa dizer que quem investiu apenas no CDI a partir do ano de 2007 (2012 menos 5 anos) “perdeu” em termos de rentabilidade de quem investiu em IPCA+5%.

Se pegarmos uma janela dos últimos 5 anos, a média anual de juros reais no Brasil foi de 2,26%, em outras palavras, o CDI rendeu IPCA+2,26% ao ano. Ao compararmos uma carteira focada em CDI contra uma carteira cuja meta de retorno foi de IPCA+5% ao ano, a diferença foi de 2,74% ao ano (5%-2,74%), mas provavelmente com um caminho mais volátil e menos estável.

Pode parecer pouco para 1 ano, mas se projetarmos isso para 30 anos, a diferença de acúmulo no fim do período é de 2,2x. Isso pode significar centenas de milhares (ou até milhões, a depender do tamanho do patrimônio) a mais na conta investimento e, naturalmente, o dobro de renda passiva na aposentadoria.

Conclusão:

A estabilidade absoluta é inatingível no mercado financeiro, assim como na vida em geral. A volatilidade é um elemento inerente ao mercado, assim como às nossas vidas. Em vez de lutar contra essa volatilidade, os investidores podem adotar uma mentalidade que a aceite como parte natural do jogo. O famoso navegador Amir Klink só teve êxito em suas travessias quando abriu mão de um barco que “não capotasse” e abraçou o problema, construindo um barco que, mesmo capotando com ondas de 15 metros, pudesse voltar logo em seguida.

Em vez de buscar retornos consistentes e estáveis a curto prazo, é possível abraçar a natureza flutuante do mercado e se concentrar em colher benefícios a longo prazo, se aproveitando das oportunidades e aprendizados do meio da trajetória. Com o tempo, o investidor terá que decidir entre o caminho mais fácil, estável e o caminho que leva a um crescimento financeiro sólido, com atingimento de objetivos financeiros de longo prazo, mas que passa por momentos de instabilidade de curto prazo.

“O mercado é uma máquina que transfere dinheiro dos impacientes para os pacientes”

Warren Buffett.