O investidor automóvel e o investidor avião

Em administração de empresas existe a discussão dos diferentes perfis de gestores dentro de uma mesma organização. O gestor definido como “automóvel” é aquele que possui habilidades voltadas para percepção de detalhes, com alta capacidade de identificar variação em padrões curtos e melhoria contínua de processos. Como dizem que o diabo está nos detalhes esse perfil é altamente valorizado para manter as coisas em ordem.

Já o perfil “avião” é aquele que tem um foco mais aguçado para fora da empresa, com uma capacidade de fazer leituras de longo prazo. Normalmente é o gestor que encara a missão de antecipar os riscos e tendências de mercado e trazer soluções inovadoras para que o negócio se mantenha rentável ao longo dos anos. Em outras palavras, sua principal preocupação não é com o resultado de curto prazo do negócio, mas sim com sua perenidade em cenários e desafios que podem (e provavelmente irão) mudar com o passar do tempo.

Mas o que isso tem a ver com o mercado financeiro?

É sabido que o mercado (e o investidor) brasileiro vive uma relação simbiótica com o CDI. Parte disso é culpa das próprias instituições financeiras que em momentos favoráveis fazem a construção de produtos (e narrativas comerciais muito azeitadas) girando em torno de produtos que rendem “acima do CDI” como se isso fosse a solução de todos os problemas do investidor e que retornos “abaixo do CDI” devessem ser tratados como um problema terrível a ser solucionado.

Embora isso faça sentido em alguns casos específicos, conversando com muitas famílias percebo que existe muita confusão em torno desse indicador e qual a sua real utilidade.

- Entendendo o conceito do Certificado de depósito interbancário (CDI)

Todos os dias as instituições financeiras precisam fechar seu caixa. Imagine que o banco A termina o dia com excesso de caixa e o banco B termina o dia com falta de caixa. Nesse momento existe um sistema de compensação entre elas no qual um banco A faz um empréstimo de 1 dia e cobra por isso uma pequena taxa. Grosso modo o somatório dessas taxas diárias compõe a famosa taxa CDI mensal no qual vários investimentos (pós fixados) estão atrelados.

Conclusão 1: O CDI é, na melhor das hipóteses, uma boa referência para recursos de curto prazo, recursos que precisam ficar líquidos e para parcela da carteira que tem investimentos muito conservadores.

- Isso nos leva ao segundo pensamento. Se tenho recursos que podem ser investidos para longo prazo (5 anos ou mais) faz sentido usar o CDI como régua de acompanhamento?

Aqui talvez comece a maior confusão do investidor brasileiro. Os americanos e europeus estão mais acostumados com múltiplos indicadores para acompanhar seus investimentos, mas no Brasil criou-se uma (má) cultura de usar o CDI para todos os tipos de aplicações financeiras e isso é um erro muito grave que gera um comportamento viesado para o curto prazo, que acaba levando a distorções de percepção e ao estímulo de movimentações excessivas (que geram custos) na carteira das famílias brasileiras.

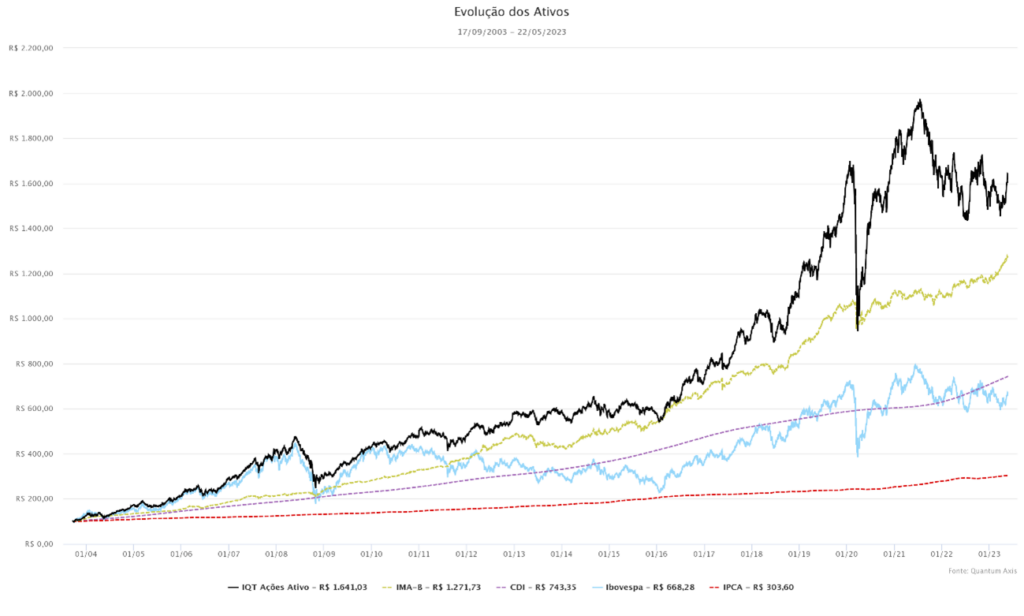

Abaixo trago uma visão de longo prazo (20 anos) de três indicadores importantes: O CDI, o IPCA (inflação oficial do governo) e o IBOVESPA (principal índice de ações do Brasil):

Fonte: Quantum Axis, elaborado por K1 Capital Humano

Ao observar o gráfico e a tabela acima podemos concluir que o CDI foi o campeão de retorno nos últimos 20 anos tendo multiplicado o capital do investir por 6,43, ou seja, ganhou de longe da inflação (ipca) e do investimento no principal índice da bolsa brasileira (ibovespa) que teria multiplicado o capital do investidor por 5,68.

Você deve estar confuso pois parece que estou me contradizendo certo?

Aqui preciso fazer um pequeno parêntesis e colocar alguns elementos de história econômica brasileira:

- Desde o plano Real, o Brasil vem desenvolvendo sua política econômica, primeiro com a estabilização da moeda (1994), depois com adoção do câmbio flutuante (para quem lembra em 1999 o câmbio no Brasil era fixo com paridade de 1U$ para 1R$ e isso gerou diversas distorções que culminaram em juros estratosféricos – acima de 40% ao ano); regime de metas de inflação e mais recentemente um Banco Central independente. Tudo isso certamente fez do Brasil um país econômico e institucionalmente mais forte do que no início dos anos 2000.

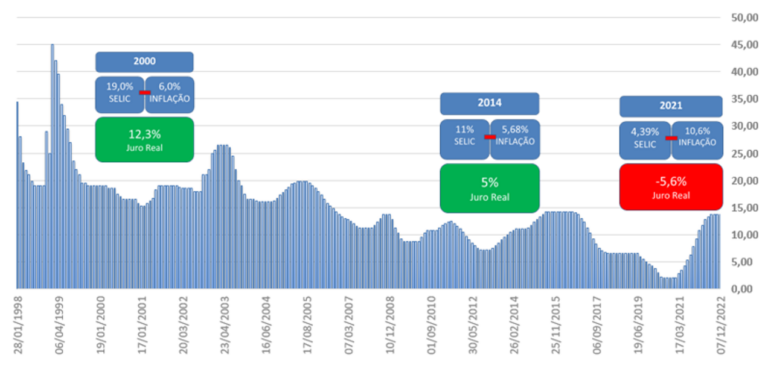

- A imagem abaixo mostra um pouco da tendência de queda do juro brasileiro (Selic) nas últimas décadas:

JURO REAL

Fonte: Banco Central, elaboração K1 Capital Humano.

Conclusão 2: Apesar de existirem ciclos de alta e baixa de juros, os vales e os picos estão cada vez menores e isso reflete uma clara evolução da política econômica brasileira ao longo das duas últimas décadas.

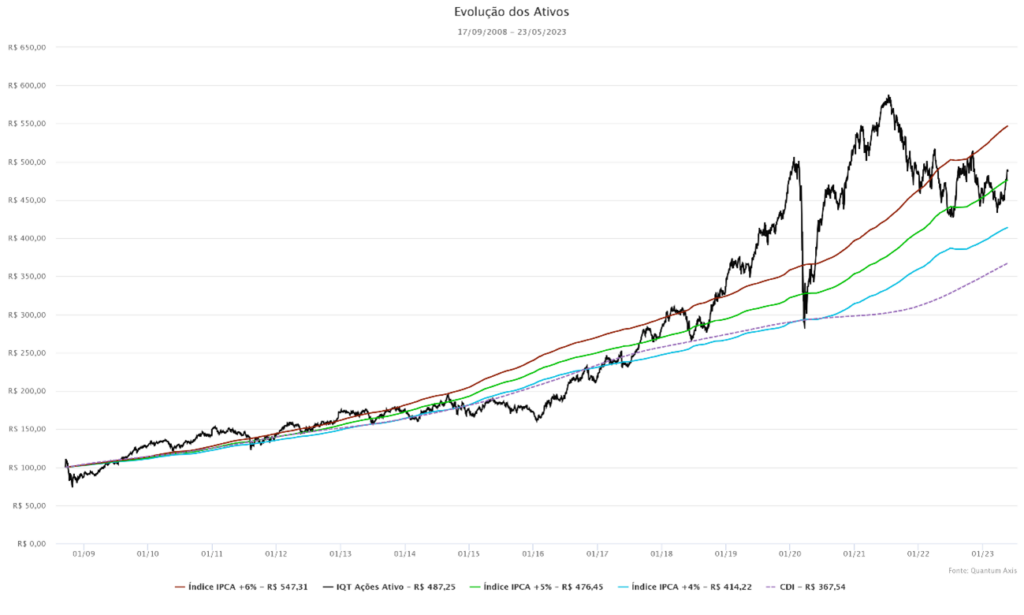

A partir disso vamos para a próxima imagem:

Fonte: Quantum Axis, elaborado por K1 Capital Humano

Trouxemos aqui mais um elemento nessa análise, o IMA-B. Sem querer entrar demais no lado técnico, o IMA-B representa uma espécie de grande carteira diversificada de títulos públicos atrelados a inflação (IPCA +) com vencimentos variados (vencimentos curtos como de 1, 3, 5 anos até os mais longos – vencimentos de 5, 10, 20 ou 30 anos).

Fica claro pelo retorno acumulado no gráfico, que ter uma parcela de seus investimentos atrelados à inflação faz sentido, porém essa parcela não guarda relação direta com o CDI, ou seja, mesmo com um resultado fantástico num prazo mais longo (multiplicou o capital do investidor mais de 11 vezes), existem anos ruins, inclusive com rendimento negativo desse indicador (sim renda fixa pode render negativamente – leia mais sobre isso nesse link!)

Conclusão 3: Se tenho uma parcela do meu investimento atrelado a inflação (poderia ser um pré-fixado também), por exemplo, o CDI deixa de fazer sentido como instrumento de comparação, dado que passamos a perseguir outro tipo de resultado para carteira.

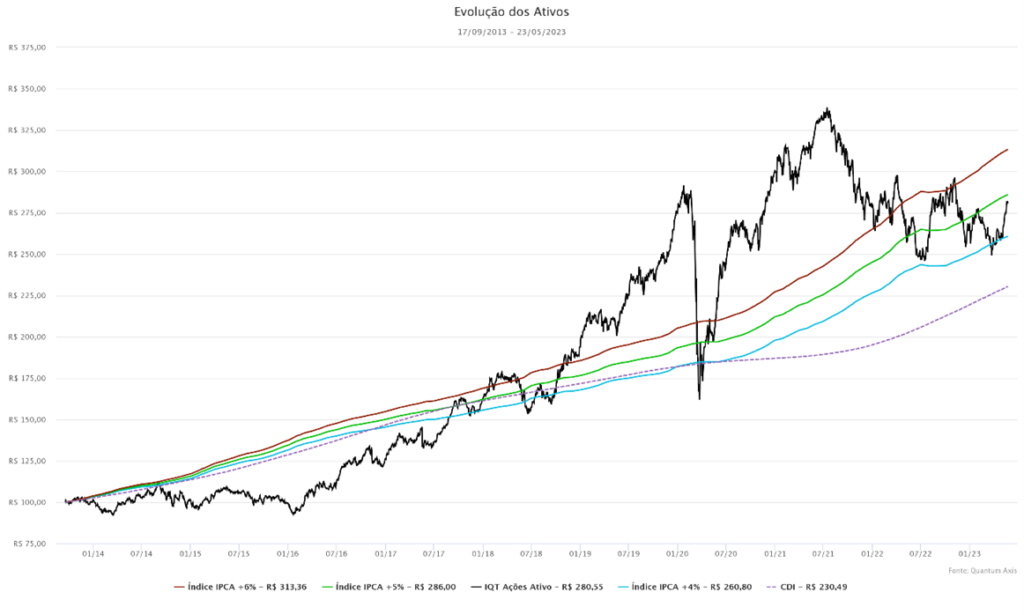

Fonte: Quantum Axis, elaborado por K1 Capital Humano

Inserimos nosso último indicador desse artigo, o IQT Ativo. O índice Quantum de gestão ativa foi construído para trazer um resultado médio dos fundos de ações brasileiros (renda variável) que se propõe a fazer uma gestão ativa em ações cujo objetivo é entregar um resultado acima da média de seus índices de referência. Grosso modo podemos dizer que esses fundos se propõem a entregar um resultado acima do ibovespa no longo prazo (embora os gestores dos fundos possam escolher outros benchmarks).

Conclusão 4: Para pessoas que possuem apetite para risco, historicamente parece fazer bastante sentido possuir alguma parcela do portfólio atrelado a renda variável. Se o investidor estivesse posicionado nessa carteira teórica durante os últimos 20 anos, teria multiplicado seu capital mais de 15 vezes, mesmo com anos extremamente difíceis como a crise do subprime americano em 2008, os quase 6 anos de lateralidade do governo Dilma (2010-2016) e a crise da covid-19 em 2020.

Novamente não parece fazer nenhum sentido ao investir em ações que o investidor utilize o CDI para fazer seu comparativo, dado que esta parcela dos investimentos tem um grande potencial de multiplicação de capital no longo prazo, mas no curto prazo podem ter anos de resultado negativo.

Isso nos leva a última parte da discussão de hoje.

Fonte: Quantum Axis, elaborado por K1 Capital Humano

No gráfico acima observamos como se comportariam carteiras diversificadas com alvo de retorno de IPCA+4%; 5% e 6% por exemplo, contendo pós fixados, pré-fixados, investimentos atrelados a inflação, ações, fundos multimercados, entre outros, cada um capturando retornos e riscos diferentes, mas que resultam em carteiras com potencial de superar a inflação no longo prazo (entenda que isso não acontecerá todos os anos!).

Portanto num horizonte de 20 anos ainda sim pareceu boa ideia ficar alocado totalmente no CDI, mas se expurgarmos os primeiros anos da década de 2000 quando os juros no Brasil ainda alcançaram taxas estratosféricas (como visto anteriormente) e reduzirmos o período de análise para 15 anos por exemplo, veja como tudo muda:

Fonte: Quantum Axis, elaborado por K1 Capital Humano.

Ou ainda, 10 anos:

Fonte: Quantum Axis, elaborado por K1 Capital Humano.

Conclusões finais:

- A não ser que você seja um investidor ultraconservador, que aloca 100% do seu portfólio de longo prazo em ativos pós fixados, o CDI não deveria ter qualquer relevância na sua análise de resultados;

- A não ser que o Brasil passe por um gigantesco retrocesso e voltemos a ter taxas de juros exorbitantes por longo período, fica claro que o CDI não é uma boa régua para o investidor de longo prazo fazer comparações. Nesse sentido é fundamental mudar a mentalidade para avaliar seu portfólio de longo prazo (5 anos ou mais) para o critério de juro real, ou seja, de resultado acima da inflação de acordo com seu apetite a risco. No fim do dia o que importa no longo prazo é o quanto acima da inflação seu patrimônio cresce.

- Não espere que seu portfólio renda acima do CDI o tempo todo. Esse tipo de postura não combina com um investidor que almeja crescimento patrimonial de longo prazo.

- Decida que tipo de investidor você quer ser, o automóvel (com visão de curto prazo e que acompanha com ansiedade o resultado mês a mês), ou o avião (com olhar de longo prazo e que entende que o resultado da carteira vai oscilar sem ficar estressado) pois é virtualmente impossível ser os dois ao mesmo tempo!