Estamos próximos do fim de ano e sabe o que isso significa? Que você deve parar por um momento e avaliar o que fez esse ano para poder otimizar o seu imposto de renda para o ano que vem!

Mas pode ser que você se pergunte:

“Mas a declaração só será entregue em abril de 2023, para que tanta pressa?!”

“E essa preocupação deve ser tanto para o contribuinte que faz a declaração completa e a declaração simplificada?”

A preocupação e a pressa são para o contribuinte que faz a declaração completa do IR, pois só poderá utilizar na declaração o que foi contribuído / emitido durante o ano de 2022.

Declaração completa x simplificada

Existem duas formas de declarar o imposto de renda pessoa física: declaração simplificada e declaração completa.

A diferença entre as duas é que na completa o contribuinte pode abater do valor da base tributável algumas despesas, previdência pública e privada, doações socias (deve ser pesquisada o tipo), pensão alimentícia (Atenção: a Receita Federal esclarece que os valores recebidos de pensão alimentícia não são mais tributados pelo imposto de renda a partir de junho de 20222 – para qualquer dúvida orientamos buscar informação no site da Receita Federal).

Já na simplificada não é possível nenhum abatimento da base tributável, a não ser o próprio desconto correspondente a 20% da renda tributável limitado a R$ 16.754,34.

Previdência privada como estratégia de otimização fiscal

Antes de exemplificar as deduções para o imposto, vamos diferenciar os dois tipos de previdência privada e qual deles pode ser utilizado como benefício na estratégia para a otimização fiscal.

Existem dois tipos de previdência privada: PGBL e VGBL. A principal diferença entre eles está na forma de tributação.

– VGBL (Vida Gerador de Benefício Livre): o imposto de renda incide apenas sobre os rendimentos. Utilizado para quem faz a declaração simplificada.

– PGBL (Plano Gerador de Benefício Livre): o IR incide sobre o valor total a ser resgatado ou recebido na forma de renda. Utilizado para quem faz a declaração completa.

OBS: Se ficou alguma dúvida sobre o assunto Previdência, não se preocupe, iremos abordar de forma mais completa em um próximo texto no blog.

Um grande detalhe é que para poder utilizar o PGBL como benefício fiscal é necessário a contribuição para a previdência social. Outro ponto importante a destacar é que esta otimização é limitada a 12% da sua renda tributável.

“Se eu aplicar mais do que 12% conseguirei abater mais?”

Resposta: Não!

Por isso indicamos contribuir somente com esse percentual. Qualquer valor a mais de contribuição orientamos fazer no VGBL(por questões de tributação). Mas para isso, o mais indicado é que fale conosco pois iremos orientá-lo de forma correta!

Você deve estar se perguntando a partir de que valor de renda anual vale a pena fazer a contribuição. A contribuição é válida apenas para aqueles que fazem a declaração no modelo completo, isso geralmente acontece quando a pessoa tem renda superior a R$ 90.000,00 por ano. Caso a sua renda seja próxima desse valor e/ou tenha outras despesas para abater, peça uma avaliação para a K1, podemos fazer esta análise para você.

Exemplificando

Vamos exemplificar tudo que foi dito acima para ficar mais esclarecido, sei que muitos de vocês possuem dúvidas de como esse cálculo é feito.

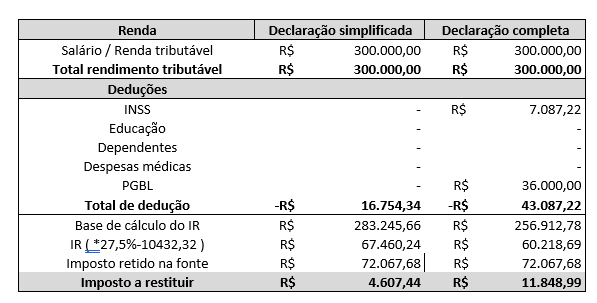

Exemplo 1:

Digamos que uma pessoa tenha uma renda tributável de R$ 300.000,00. Contribua somente com 12% da renda para o PGBL e não possua qualquer outra despesa, segue a comparação entre fazer a declaração simplificada e a declaração completa:

Reparem que nesse caso a contribuição com o PGBL aumenta a restituição do imposto consideravelmente, caso a pessoa decida declarar através da modalidade completa. Dessa forma estaria deixando menos dinheiro com o Leão e ainda pensando no futuro investindo na previdência privada.

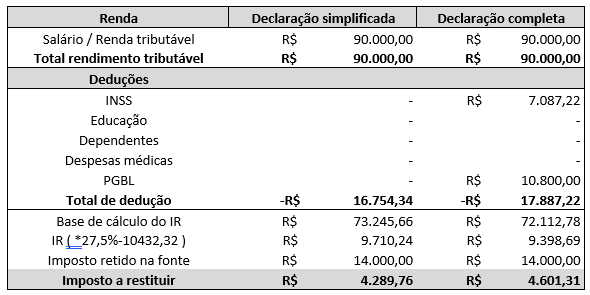

Exemplo 2:

Renda anual de R$ 90.000,00, sem despesas para deduzir. Segue a comparação:

Neste caso, a diferença não é tão grande, mas é importante salientar que neste exemplo, a pessoa não possuía nenhuma outra despesa a se deduzir. Caso tivesse, o valor a ser restituído na modalidade completa seria maior.

Existem casos especiais que podem ser considerados para esse cálculo como por exemplo o aluguel, diversos vínculos mesmo com uma renda menor… enfim precisamos avaliar todos os casos!

Caso tenha alguma dúvida sobre esse assunto não deixe de nos procurar! Fazer a otimização fiscal com PGBL não é só benéfico para você restituir ou pagar menos imposto no curto prazo, com essa estratégia você também pensa no seu futuro!

Venha com a k1!