Começo esse texto com a pergunta: Por que guardar dinheiro?

Para um poupador nato, que desde que recebeu sua primeira mesada teve o impulso de guardar metade e só gastar os outros 50%, essa nunca foi uma pergunta a ser respondida. Até hoje me pergunto de onde veio esse impulso: se foi algo natural ou se foi alguma influência familiar perdida na memória, mas, de qualquer forma, o que importa é que isso sempre me pareceu natural. As primeiras memórias que possuo sobre esse assunto me trazem a mente a infinidade de moedas que “surrupiava” do pote de trocados de meus pais e pensava, em minha inocência infantil, que cada moeda guardada fazia parte de um exército de soldados e que quanto mais soldados tivesse no exército mais poderoso eu me tornaria. Outra possível referência era a admiração que tinha pela figura do Tio Patinhas que mergulhava em sua caixa forte cheia de moedas apenas para relaxar.

Quando completei 15 anos tive a felicidade de ter contato com a obra de Robert T. Kiyosaki, autor de Pai Rico Pai Pobre, e aquela obra fez total sentido para o instinto que já carregava em meu coração. O conceito infantil dos soldados deu lugar ao conceito de ativos, ou seja, bens que geram rendimentos (como investimentos financeiros ou casas alugadas, por exemplo) em contrapartida aos passivos, tudo aquilo que consomem nossos rendimentos (como por exemplos imóveis financiados ou automóveis – financiados ou quitados, tanto faz). Entendi desde muito cedo, ao decidir me tornar profissional de finanças, que precisaria lidar com os mais diversos modos de pensar. Somos seres humanos com origens diferentes, influências distintas e modelos mentais diversos. Após milhares de horas de conversas olho no olho com famílias de diversas origens posso afirmar que a tarefa mais árdua não é técnica: não tem a ver com modelos matemáticos, estimativas para a inflação, juros ou o mercado de ações, mas sim, em mostrar para as pessoas que é fundamental guardar dinheiro assim como é se alimentar bem e cuidar da saúde. São todos aspectos de uma vida plena.

Se parece tão simples por que muitas pessoas precisam ser convencidas disso? Para nos ajudar nessa resposta trago para nossa discussão outro autor do qual tenho muita admiração. Morgan Housel em sua obra A Psicologia Financeira trata esse tema com maestria. Ele diz que “A partir de um determinado nível de rendimentos, as pessoas se enquadram em três grupos: os que guardam dinheiro, os que acham que não conseguem fazer isso e os que acham que não precisam fazer isso.”

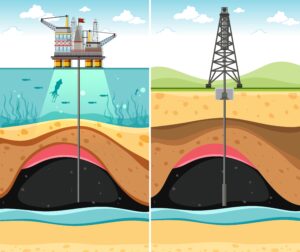

Ele faz um paralelo muito interessante da situação financeira individual com a busca por reservas de petróleo nos anos 70 nos EUA. Naquela década o mundo parecia rumar para uma queda das reservas pois estávamos consumindo muito combustível então, havia basicamente duas coisas a serem feitas: encontrar maneiras mais eficientes de se viver, gastando menos combustível por pessoa, e prospectar novas jazidas. O resultado dessa experiência foi um mundo energeticamente mais eficiente. Comparativamente os EUA consomem hoje 60% menos energia por unidade de riqueza gerada (medida em dólar/PIB) do que nos anos 1950. Ou seja, mesmo que não houvesse a descoberta de novas fontes de petróleo o mundo teria sido bem-sucedido em aumentar sua “fortuna energética” porque encontrou formas mais eficientes de consumi-lo.

Fazendo um paralelo com as nossas finanças, obviamente é muito bom que você possa conseguir aumentar seu salário, seus rendimentos. Porém, assim como encontrar novas jazidas de petróleo envolve riscos e incertezas, aumentar a renda significativamente também não costuma ser uma tarefa simples. Mas, sabe o que é bem mais simples e está bem diante do seu nariz? Tornar seus gastos mais eficientes: olhar para dentro de seu orçamento e refletir quais decisões tomou no passado que o levaram para uma situação de não poupança e o que fazer para corrigir a partir de agora.

Obviamente, este assunto tem sua complexidade e será tratado em algum artigo a parte no futuro, mas geralmente a grande lição das pessoas financeiramente prósperas é se doutrinar a viver no mínimo “um degrau abaixo” do que seus rendimentos realmente permitiriam. As famílias orientadas ao consumo, ao contrário, querem viver “um ou mais degraus acima do que podem”, se endividando para antecipar consumo.

HUMILDADE x EGO

“A ideia básica aqui – que é simples, mas fácil de ser ignorada – é que acumular uma fortuna tem pouco a ver com os seus rendimentos ou com o retorno dos seus investimentos, e muito a ver com o quanto você economiza regularmente.” Morgan Housel

É obvio que todos temos necessidades, todos precisamos do básico para viver. Porém exercitar a humildade e a frugalidade em contrapartida a alimentar o status e o ego tendem a ter retornos gigantescos na formação de sua fortuna, muito maiores do que qualquer estratégia de investimentos, por mais bem feita que seja, jamais será capaz de trazer para sua família. Lembre-se que se você permitir, seu ego irá consumir boa parte de sua renda e o problema disso é que esse sentimento é infinito. Um ego sem controle sempre vai desejar casas maiores ou morar em bairros mais nobres, carros mais tecnológicos, viagens mais luxuosas, presentes mais caros. Em uma entrevista recente o empresário Flávio Augusto resumiu bem esse processo das pessoas que não poupam: As pessoas começam a ganhar dinheiro e consumir. Aí elas começam a ganhar mais e começam a trocar as marcas (para outras mais caras) que consomem. Vivem essa espiral de consumo e, apesar de ganhar muito mais do que antes, permanecem com o mesmo sentimento de aperto financeiro.

RENDA não é FORTUNA

Mas a final, o que é fortuna?

Housel resume bem esse conceito ao dizer que – “Uma fortuna é simplesmente o que sobra depois que você gasta o que ganha. E, já que é possível acumular uma fortuna sem ter uma alta renda, mas é impossível acumular uma fortuna sem guardar dinheiro, fica claro qual das duas coisas é fundamental.”

Agora pense nas pessoas que você considera como modelos de prosperidade. Muito provavelmente sua conclusão estará baseada nos bens que essa pessoa possui, a casa/bairro em que ele mora, o carro que possui, a frequência de viagens expostas nas redes sociais etc. Ou seja, em geral os modelos de prosperidade estão baseados no consumo e na maioria das vezes temos apenas uma fração da informação, apenas os aspectos visíveis da prosperidade, mas não temos acesso a quanto essa pessoa tem de investimentos financeiros e não financeiros, quanto de renda ela consegue obter sem depender das suas horas de trabalho. Em outras palavras, toda informação que temos ao observar se uma pessoa comprou um carro de 200 mil reais é que ela acabou de abrir mão dessa soma em sua conta corrente, ou pior, utilizou dinheiro do banco para conseguir obter aquele bem.

Portanto costumamos dizer no processo de Planejamento Financeiro que temos que tomar muito cuidado para não confundir RENDA com FORTUNA. Renda é a base, ela permite que tudo aconteça, mas se não for convertida em Fortuna você terá sérios riscos de viver muito mal no futuro, caso essa renda oscile ou deixe de existir.

Ok, se você ainda não foi convencido a renunciar ao consumo hoje para o futuro deixo aqui duas provocações:

- Acumule para seus objetivos de vida, sonhos que possua, coisas que te movam, que você considera importantes para você e sua família, sejam elas bens materiais, experiencias, educação etc. É isso que propomos para as famílias que cuidamos através do modelo de investimento por objetivos (goal-based investment) no qual cada objetivo possui uma carteira distinta das demais, facilitando sua visualização e entendimento até a conclusão.

- Porém existem pessoas que não tem objetivos tão claros. Para estas deixamos a mensagem de que poupar é sinônimo de liberdade! Cada real poupado e investido corretamente representará horas, dias, meses, anos de liberdade no futuro. Quem não acumula sua Fortuna tem o risco de se ver numa situação de aceitar qualquer coisa que aparecer pela frente, porém quem tem fortuna, tem tempo estocado em forma de dinheiro. Pense nisso! Com liberdade podemos tomar melhores decisões, encontrar novas perspectivas para os problemas que surgem e sem liberdade seremos sempre prisioneiros do acaso. Em que lado você quer estar?