A inflação é o fenômeno conhecido como o aumento generalizado de preços afetando bens e serviços em uma economia. É rapidamente percebida no preço dos combustíveis derivados de petróleo, na conta do mercado e na cobrança de serviços básicos como energia elétrica e gás de cozinha, por exemplo. Por consequência, sentimos nosso suado dinheiro comprar cada vez menos itens e, por sua vez, o aumento do custo de vida. Sendo assim, sabendo do histórico brasileiro de inflação alta, como devemos nos planejar e investir para alcançar nossos objetivos de longo prazo, como a independência financeira?

Inflação na prática

Imaginando que você tenha R$ 5.000,00 hoje e decida comprar um celular, se por algum motivo você desiste e um ano depois decide comprá-lo. Ao chegar na loja, descobre que o mesmo item do ano anterior está custando R$ 5.500,00 , ou seja, você perdeu poder de compra.

O gráfico abaixo mostra a perda do poder de compra da nossa moeda, desde o início do plano real, em seus 28 anos de existência. Ao longo do período analisado com final em 2021, a inflação fez com que o poder de compra do real encolhesse quase 90%.

Como se proteger da inflação?

Há algumas ferramentas para utilizarmos de escudo contra a inflação. Podemos investir em títulos públicos atrelados à inflação de diversos prazos, títulos de crédito privado e incentivado, investimento em commodities, entre outras estratégias que vão variar conforme o seu apetite a risco. Para se proteger de maneira eficiente, é indispensável a diversificação entre alguns mercados e falaremos sobre os mais conhecidos.

100% do CDI

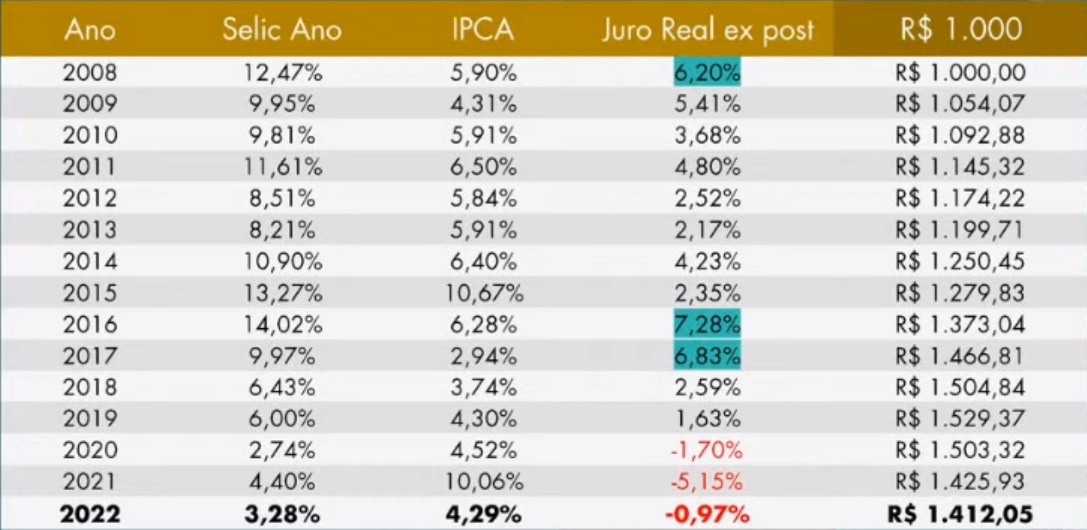

Investir no CDI é o primeiro passo do investidor iniciante e excelente para objetivos de curto prazo por ser fácil de conseguir com liquidez (fácil resgate). Mas, ele é uma boa alternativa para proteção da inflação no longo prazo?

O CDI (similar ao rendimento da Selic), segundo investimento mais popular do Brasil depois da poupança, já entregou juro real no passado. Entretanto, o que observamos mais recentemente é a inflação correndo a frente do CDI, tornando o retorno real negativo. Ou seja, quem mirou apenas no CDI perdeu rendimento real nos últimos anos. Na tabela acima, entre o ano de 2008 e 2022, temos um retorno real médio de 3,8% (bruto de impostos) para quem escolheu ficar somente aplicado em renda fixa pós-fixada vinculada ao CDI. Voltando ao exemplo anterior, não adiantaria nada você investir seus R$ 5.000,00 e depois de um ano, ter R$ 5.250,00 se o celular estiver custando R$ 5.500,00, você não vai conseguir comprar o celular.

Já que o CDI não está tão bom assim, e se eu investisse todos os meus recursos na bolsa de valores para me proteger da inflação. Seria uma boa escolha?

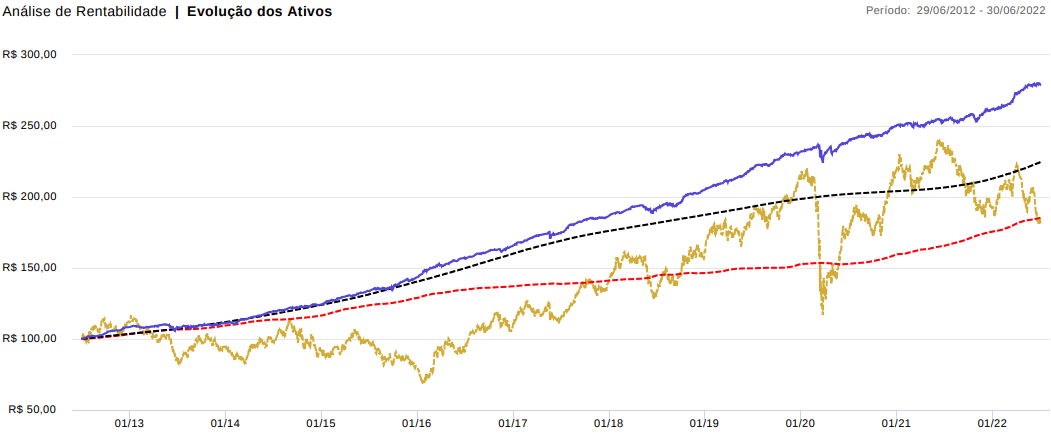

Comparando a bolsa de valores brasileira com o CDI e a inflação

Fonte: Elaborado por K1 – Quantum Axis

O gráfico acima demonstra como foi o resultado do principal índice da bolsa brasileira, o Ibovespa nos últimos dez anos. É possível observar que não foi uma boa ideia para quem ficou alocado no índice, portanto, em gestão passiva. Um investidor totalmente alocado em um ETF que replica o índice Ibovespa da bolsa de valores de São Paulo, por exemplo, chega a perder para a inflação na queda recente. Mas, o resultado pode mudar drasticamente caso saiba selecionar um bom time de gestão em ações (isso é assunto para outro post no nosso blog).

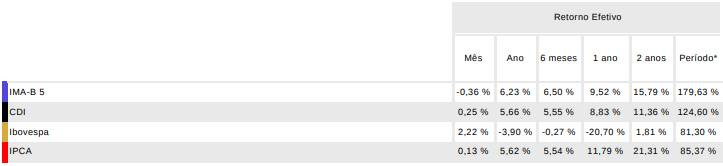

Na ponta contrária, com o melhor resultado, temos o IMA-B 5 (uma carteira composta por títulos públicos vinculados à inflação com vencimento em até cinco anos) entregando bom retorno atrelado à baixa volatilidade comparado às suas alternativas.

O retorno pode ser ainda maior quando aplicamos em títulos com rendimentos isentos de Imposto de Renda.

Junto a isso, pensando em melhorar ainda mais a atratividade dos investimentos atrelados à inflação, podemos aproveitar a isenção de Imposto de Renda sobre rendimentos aplicando em CRIs, CRAs, LCIs, LCAs, LIGs e Debêntures Incentivadas comprando esses títulos de maneira direta ou aplicando através de bons fundos de investimentos que fazem a seleção profissional e o manejo de risco desses papéis. Dessa forma, o retorno é maior no seu bolso conforme o exemplo abaixo:

Fonte: Planejar

No gráfico acima, podemos observar que o investidor que escolheu ativos isentos de impostos, no longo prazo pode conseguir um retorno expressivo, chegando a dobrar o capital frente aos investidores que escolheram aplicar em títulos com pagamento de impostos.

É importante ressaltar, no entanto, que essa não é uma recomendação de investimentos, ou seja, seu Consultor de Investimentos é o profissional adequado para avaliar a inserção desse tipo de ativo ou fundo de investimentos na carteira dado que os títulos privados possuem risco mais elevado do que os títulos públicos e tem maior grau de complexidade na escolha. Portanto, olhar apenas para a rentabilidade e ignorar os riscos potenciais pode ser um erro. Lembre-se que podemos na melhor das hipóteses ter uma expectativa sobre rentabilidade, já o risco pode ser controlado e a gestão profissional de patrimônio envolve justamente equilibrar esses dois lados da mesma balança.

Ao pensarmos em um objetivo, costumamos pensar o valor que queremos chegar com os preços de hoje sem levar em conta a inflação, frustrando a expectativa de realização desse objetivo. Entretanto, aplicar apenas em investimentos ligados à inflação não é a melhor estratégia. O planejamento financeiro é um processo amplo que busca adequar seus investimentos aos seus objetivos de vida com foco não só na rentabilidade, mas em uma composição de risco adequada. E para isso, é importante diversificar nossa carteira entre investimentos de renda fixa e renda variável através de bons veículos de gestão ativa para aproveitar o melhor dos dois mundos, conciliando a previsibilidade e o menor risco da renda fixa com o alto retorno esperado de longo prazo da renda variável. Para ajudar com a escolha e acompanhamento dos ativos para realizar seus objetivos, contamos com uma equipe certificada para atendê-lo da melhor forma possível. Entre em contato com nosso time de especialistas, a K1 está pronta para atendê-lo!