O que levar em consideração para tomar esta decisão:

- Custo de oportunidade: Deixar seu dinheiro no FGTS é quase deixá-lo parado dado que o rendimento anual é de apenas 3%;

- Planejamento Financeiro: Do ponto de vista de planejamento financeiro (processo onde o profissional executa diversos processos a fim de prever as possíveis necessidades de entradas e saídas futuras das suas reservas financeiras X possibilidades de uso para realização dos seus sonhos e metas de curto, médio e longo prazos) é muito importante avaliar se você ou sua família tem alguma pretensão de consumir esse recurso para aquisição de imóveis, seja uma entrada, amortização de um financiamento ou consórcio já existente. Portanto, se existir uma chance, mesmo que pequena, de ser necessário adquirir um imóvel em um prazo inferior a 10 anos, pode não ser tão recomendável realizar a aquisição das ações via FGTS como veremos abaixo a partir de experiências anteriores com Vale e Petrobras.

Comprar uma ação significa ser sócio de uma empresa e estatisticamente falando é muito difícil ter retorno negativo em uma boa carteira de ações para um prazo suficientemente longo (10 anos ou mais), porém em prazos inferiores (especialmente quando menores do que 5 anos) essa chance aumenta consideravelmente especialmente neste caso em que o capital estará concentrado em uma única empresa. E em se tratando de investimentos é fundamental usar a estatística a seu favor e não contra você.

- O que aconteceu com os fundos da Petrobras e Vale?

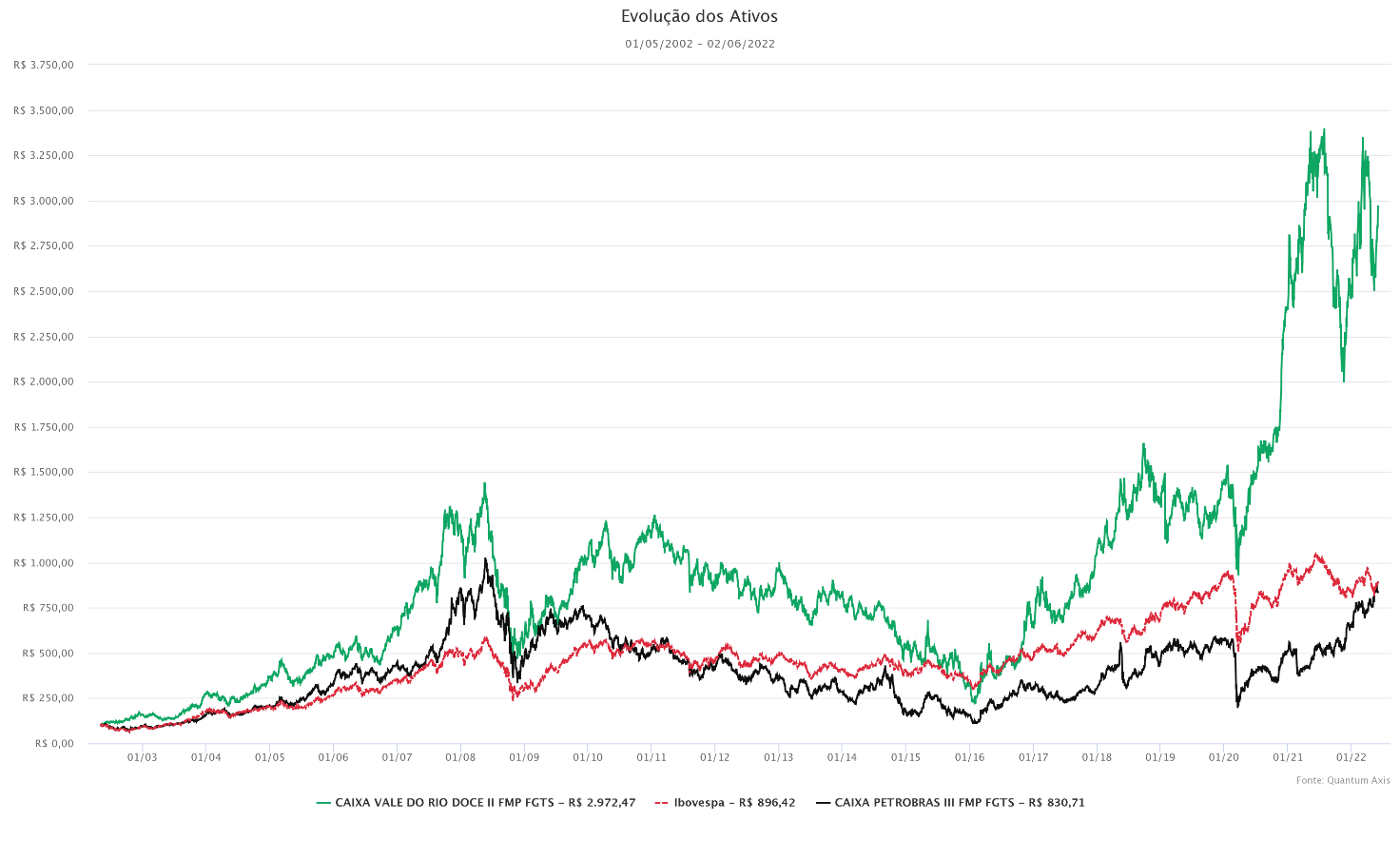

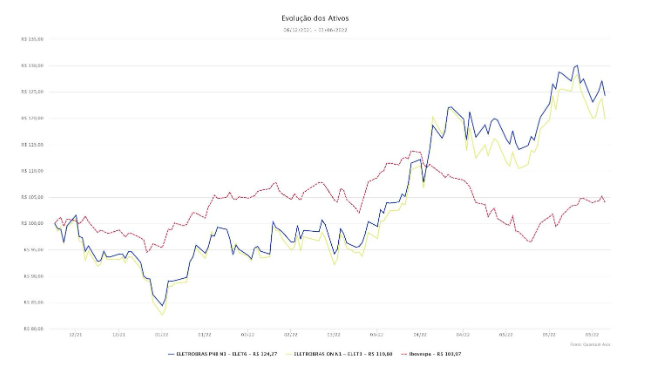

Fonte: Quantum Axis

Em resumo, o FGTS no período rendeu próximo de 130% (Maio/2002 a Maio/2022 – 20 anos) enquanto o FMP da Petrobras 730% e da Vale 2872%. Mas é importante ressaltar que ambas empresas tiveram momentos bem difíceis no meio do caminho, na crise de 2008 quando chegaram a cair mais de 60% em um espaço de 1 ano, seguido de uma recuperação vigorosa nos anos seguintes e depois enfrentaram um longo período de desvalorização durante os governos PTistas. O ciclo de desvalorização só terminou em 2016 com o impeachmant da Presidente Dilma. Esse é precisamente o risco de se investir em uma empresa cujo governo é seu sócio, portanto leve isso em consideração.

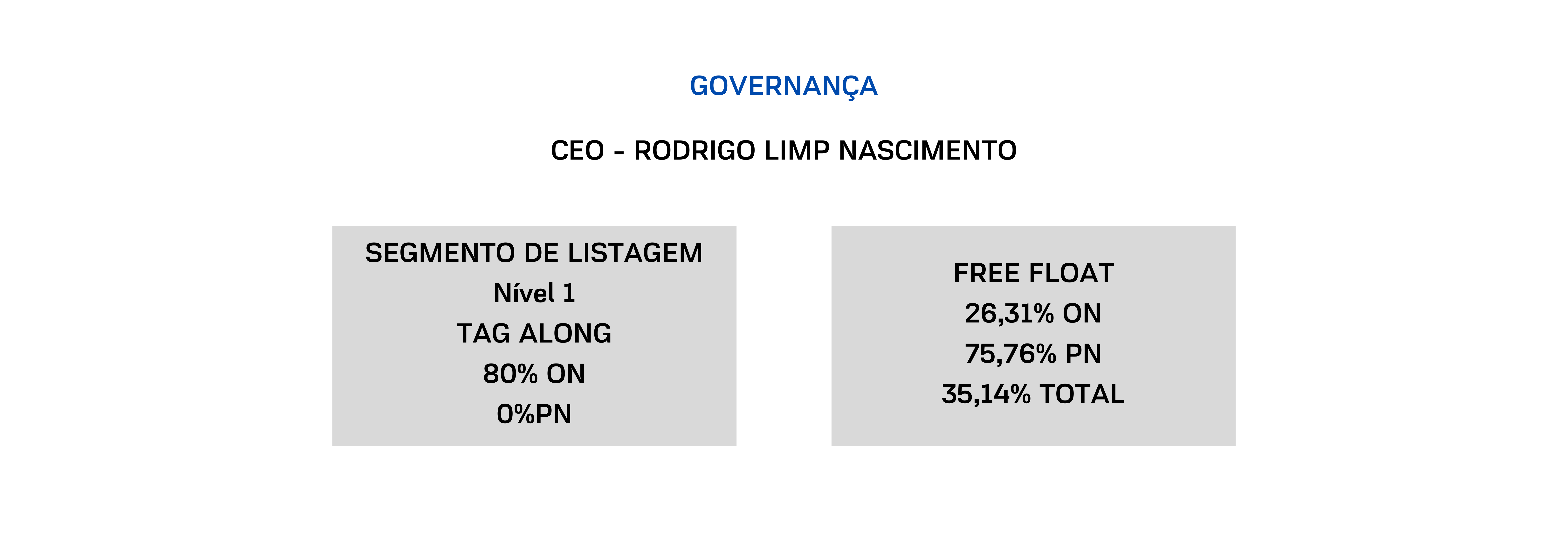

4. A Eletrobras é uma empresa gigantesca, sua capacidade geradora é de aproximadamente 30% do total produzido no país e quase metade do total das linhas de transmissão do Brasil. Mas é importante levar em consideração que ao investir você terá o governo como seu principal sócio, pelo menos até a ocorrência da privatização:

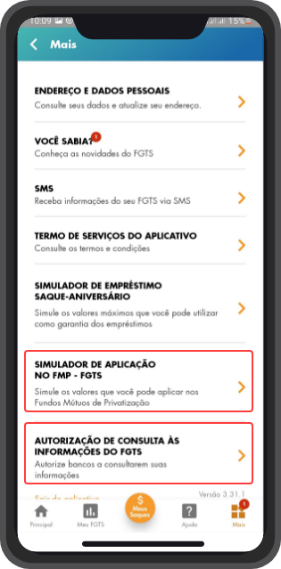

1. Na tela principal, entre no card “Autorizar bancos a consultarem seu FGTS”:

2. Em seguida, toque na opção “Simulador de Aplicação no FMP – FGTS”:

3. O saldo total disponível para aplicar no FMP-FGTS e o saldo em cada conta vinculada será apresentado a seguir:

Em qual corretora pode ser investido o FMP-FGTS?

Existem diversas corretoras autorizadas a oferecer o FMP-FGTS. No aplicativo do FGTS elas são chamadas de Administradoras. As administradoras parceiras da K1 Capital Humano são o BTG Pactual e a XP.

Como investir em um FMP-FGTS?

Para investir em um FMP-FGTS é necessário autorizar que a administradora consulte o saldo em FGTS e posteriormente realize a reserva no fundo.

Como autorizar a consulta ao saldo em FGTS?

Através do aplicativo do FGTS, seguindo o caminho abaixo:

1. Na tela principal, entre no card “Autorizar bancos a consultarem seu FGTS”:

2. Em seguida, toque na opção “Autorização de Consulta às Informações do FGTS”:

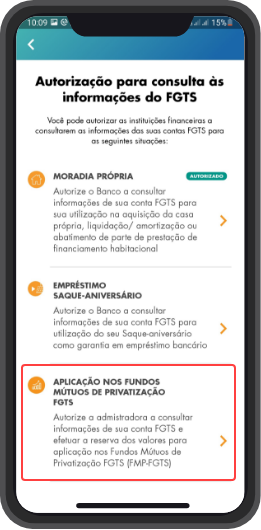

3. Na próxima tela, vá até a opção “Aplicação nos Fundos Mútuos de Privatização FGTS:

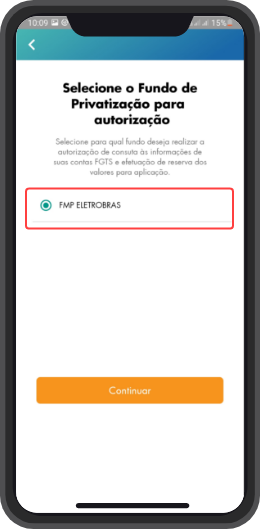

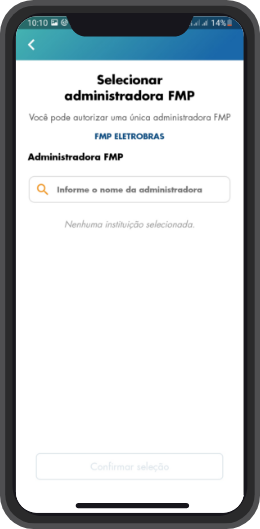

4. Selecione o fundo “FMP ELETROBRAS” e clique em “Continuar”:

5. Na tela seguinte, você deve ler e aceitar o Termo de Autorização para Habilitação FMP;

6. Escolha a administradora de sua preferência. As parceiras da K1 Capital Humano são o BANCO BTG PACTUAL e a XP INVESTIMENTO na lista de Administradoras FMP e confirme sua seleção.

Você acaba de avisar à Caixa que escolheu sua administradora de preferência para realizar seu investimento no FMP FGTS Eletrobras.

Como reservar um FMP-FGTS?

Entre em contato com o seu Planejador Financeiro K1 Capital Humano até 7 de Junho e informe qual corretora foi autorizada por você no aplicativo FGTS e o valor desejado para a reserva do FMP-FGTS.

É possível que o valor investido seja menor que o reservado?

Sim. O limite para alocação no FMP-FGTS de Eletrobras é de R$ 6 bilhões. Se o total das reservas em todos os FMPs-FGTS de Eletrobras superar esse limite ocorrera o rateio linear. Nesse caso, o valor investido por cliente será divulgado no encerramento da oferta. Por exemplo, se o total das reservas for de R$ 12 bilhões o rateio será de 50% (R$ 6 bilhões corresponde a 50% de R$ 12 bilhões). Todas as reservas sofrerão o rateio de 50% e cada pessoa investirá 50% do valor reservado. Esse ajuste é feito automaticamente pelas administradoras.

Aderi ao Saque Aniversário. Existe algum conflito para investir em um FMP-FGTS?

Não. A opção pelo Saque Aniversário não influencia na reserva para investir em um FMP-FGTS

Posso escolher de quais contas vinculadas do FGTS os saldos serão reservados para um FMP-FGTS?

Não. O sistema do FGTS lê todas as contas como um saldo único, sejam ativas ou inativas.

Quando será possível resgatar um FMP-FGTS?

Os recursos aplicados em um FMP-FGTS seguem as mesmas regras do FGTS. Portanto, o saque só será possível nas situações previstas, como, por exemplo, em caso de demissão sem justa causa ou na compra de um imóvel residencial.

O FMP-FGTS pode ser portabilizado?

Sim, o saldo de um FMP-FGTS pode ser portabilizado parcial ou totalmente para outro FMP-FGTS ou devolvido de volta para a conta do FGTS, sem a incidência de tributação.

Quando será possível portabilizar um FMP-FGTS?

O prazo de carência para portabilizar para outro FMP-FGTS é de 6 (seis) meses. A devolução do saldo para a conta do FGTS tem carência mínima de 12 (doze) meses.

Como portabilizar um FMP-FGTS?

Cumprido o prazo de carência, entre em contato com o seu Planejador Financeiro K1 Capital Humano, informando o fundo e o valor desejado para portabilizar o FMP-FGTS que você possui.

Após essa oportunidade, quando será a próxima janela disponível para investir mais recursos do FGTS em um FMP-FGTS?

Não há previsão de uma nova janela.