Com a alta da Selic muitos holofotes têm se voltado para os investimentos de renda fixa que nos últimos anos andavam meio esquecidos. Apesar de atrativo, esse momento também pede alguns cuidados especiais.

Inflação x Selic

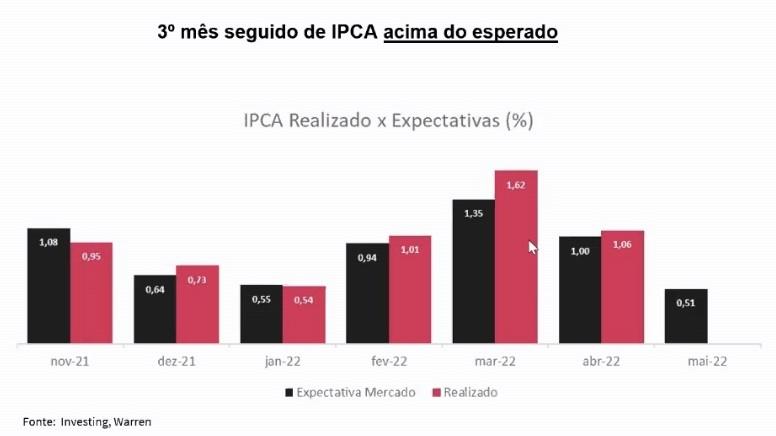

Estamos vendo ainda uma força inflacionária positiva. Por três meses seguidos o IPCA tem ficado acima da expectativa do Banco Central Fevereiro (projetado 0,94% x realizado 1,01%), Março (projetado 1,35% x realizado 1,62%) e Abril (projetado 1,00 x realizado 1,06.

Em relação às projeções para o que pode ocorrer no ano de 2022, a projeção do BC (Banco Central) é de que o IPCA finalize o ano em 7,90% entretanto o mercado projeta que a inflação seja de 8,80%, 0,9% acima da projeção do banco central. Isso também se repete nas projeções de 2023 e 2024.

Para 2022, a taxa de 13,25% é a maior probabilidade dentre os cenários dos economistas compilados no Boletim Focus, enquanto 2023 já apresenta uma taxa de 9,25%. No entanto, quando olhamos a mediana das 5 instituições que mais acertam no longo prazo, a Selic para 2023 já mostra uma taxa de 11,25%, ou seja, se estas instituições estiverem certas a chance do ciclo de alta da Selic ser maior que o esperado aumenta.

O Banco Central através da última ata do COPOM (Conselho de política monetária) manteve cautela ao realizar ajustes nas taxas de juros, ressaltando uma postura mais conservadora e reforçando a incerteza que o cenário atual apresenta, sendo assim o Banco Central não vem se posicionando com um tom mais duro no combate à inflação.

Esses sinais nos indicam que a aceleração da inflação ainda não está no ponto de inflexão, pelo contrário, ainda está em ritmo de crescimento acelerado, tanto que é possível verificar indicadores que apontam um descolamento positivo nas projeções do BC.

Conclusão: Entendemos que existem dois cenários que fariam com que nossa preferência por títulos indexados à inflação migrasse para títulos prefixados, o primeiro cenário seria o arrefecimento dos indicadores de inflação; o segundo seria a adoção de um tom mais duro por parte do Banco central no combate à inflação. Ambos os cenários não aconteceram ainda.

Pré-fixados

Os investimentos de renda fixa pré-fixados, ou seja, aqueles investimentos de renda fixa no qual o investidor já sabe de antemão qual será o seu retorno até o vencimento do título contratado. É possível investir em pré-fixados através de títulos públicos como o Tesouro Pré (antiga LTN) ou títulos privados como CDB, LCI, LCA ou Letras Financeiras, por exemplo. Em suma, não importa quem emite o título (o governo ou o setor privado), existe sempre a possibilidade de ser oferecido a título de remuneração uma taxa pré-definida a critério de quem emitir;

Diferente dos pós fixados (que acompanham a Selic) a remuneração dos pré-fixados não se altera e por isso são os títulos mais arriscados dentro do mundo de renda fixa.

O momento ideal para compra dessa classe de ativo é quando existe uma clareza sobre o fim do ciclo de aumento de juros (Selic), em outras palavras, quando a expectativa do investidor é de que estamos no topo (ou muito próximo dele) e seria possível obter durante todo o período do investimento, uma taxa superior a Selic atual e principalmente a futura.

O grande risco nesse caso é o investidor errar esse timing (o que é relativamente fácil)

e contratar para 2, 3, 5 ou mais anos uma taxa de remuneração que pode ser inferior à Selic durante um período longo, perdendo assim a margem que se pensou conseguir no momento do investimento.

No cenário acima, se o investidor decidir vender o título antes do vencimento, ele terá que vender com deságio, ou seja, com desvalorização de parte do rendimento obtido até aquele momento, ou até mesmo a um preço abaixo do valor investido inicialmente.

Por este motivo não estamos alocando nessa classe de ativos no momento, apesar de vários títulos no mercado atual estarem oferecendo taxas aparentemente atrativas, acima de 14% a.a. a depender da instituição. Nesse sentido, preferimos não expor a carteira de nossos clientes a riscos desnecessários não realizando novas alocações nessa classe no momento, porém fortemente atentos a sinais que possam mudar essa opinião.

Ações/Renda variável e a Inflação

Em relação ao cenário de ações globais, os principais gestores estão se posicionando com redução de exposição a juros americanos devido à crescente inflação que os EUA vêm sofrendo.

Esta visão pode ser reforçada pelo estudo do BoFA que a taxa de juros americana ainda está muito abaixo da média histórica que giraria em torno de 3,5% a.a, o que indica espaço de altas subsequentes e menor atratividade para o retorno das empresas americanas.

Analisando os indicadores do S&P500 (principal índice de ações da bolsa americana) verificamos uma queda no índice P/L (Preço sobre lucro) indicando que o preço das ações em relação aos lucros vem caindo. Ao analisar a mediana deste índice (P/L), conseguimos ver que mesmo com essa queda da P/L, a posição atual ainda está acima da mediana histórica, segundo um estudo da Warren, as ações americanas deveriam cair mais de 10% para retornar a mediana.

Por outro lado, vemos que o mercado brasileiro está favorável, ao analisar o índice P/L da IBOVESPA em relação a mediana, identificamos que os preços estão descontados, ou seja, estão abaixo da mediana, existindo assim uma chance para uma curva positiva de ganhos.

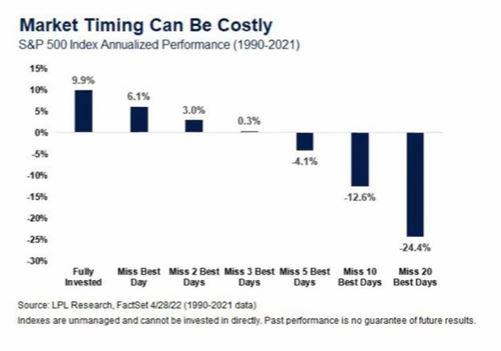

Por fim, reforçamos a lógica de que realizar um market timing (tentativa de acertar o ponto de mínima) perfeito é algo muito complexo de ser feito e a chance de erro é enorme. Segundo estudo da LPL Research baseado no histórico do índice S&P500 (1990 – 2021), conseguir acertar o market timing da mínima histórica, isto é, vender a carteira e recomprar os ativos no momento que você considera ser a mínima, pode ser custoso.

No gráfico acima é possível entender que o investidor que permaneceu alocado no S&P500 desde o início, o crescimento médio anual foi de 9,9% ao ano, mas aquele que tentou realizar o market timing e perdeu apenas os 3 melhores dias de cada ano, tem seu retorno médio anual reduzido para apenas 3%. E no caso de ficar de fora dos 5 melhores dias de cada ano a média anual passa a ser de um prejuízo de -4,1% a.a.

Portanto, nossa conclusão é que o investidor de longo prazo e que possui apetite a risco nunca deve desinvestir completamente da renda variável, apenas fazer ajustes do percentual de exposição de sua carteira a cada momento.

Se você quiser conhecer melhor nossa consultoria de investimentos entre em contato e teremos todo prazer em te ajudar na sua jornada rumo a independência financeira!